業界動向

ゲーム関連企業35社の2012年第1四半期の決算状況まとめ

2012年8月中旬でゲーム関係各社の2012年度第1四半期の決算短信,8月末で各社の決算資料が出揃った。4Gamerでは年に4回,四半期ごとに各社の決算状況をお伝えしているが,今回はゲーム関連上場企業に5社を加え,計35社の直近決算短信をもとに経営動向を追ってみたい。いつもの決算まとめとはタイミングがズレてしまったのだが,2012年4月1日から6月30日までの四半期を基準とした各社の決算状況をまとめている。

厳密にいうと上記集計期間に適合しない企業も含まれているのだが,それは最も近い期間で代替して揃えていることと,各社の決算時期の違いで四半期の数え方が異なるものも,4月1日を起点とした会計年度で統一していることはあらかじめお断りしておきたい。

また,グラフの縦軸の単位は基本的に100万円だが,Microsoftのみ100万ドルとなっているので,金額を比較する際は適宜換算してほしい。そのほか,記事ではおおまかにプラットフォーマー,コンシューマゲーム,オンラインゲーム,ソーシャルゲームといった感じの順番で配置しているが,作業上の都合からきっちりとそのとおりになっていない場合がある。ご容赦願いたい。

それでは,さっそく各社の動向を見ていこう。

●ソニー

全社的には前年度同期とあまり差がない感じだが,前年同期といえば,東日本大震災直後だったことを考えると全体的な調子はあまりよいとは言えそうにない。利益面での内訳を見ると,ソニーモバイルの完全子会社化に要した費用が大きく影響しているようだ。

ゲーム分野では,携帯型ゲーム機の売上げが下方修正されており,ハードとソフト売上げがともに減速したことにより,営業利益ベースでの損失となっている形だ。

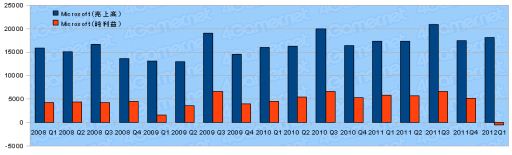

●Microsoft

全社的な売上げは前年同期と変わりないものの,Windows Phone 8の展開へ向けたNokiaとの協業やXboxでのSkype運用準備を進めていること,企業買収などにより利益は大きく低下している。

ゲーム部門を含むEntertainment&Device事業部では,売上げを向上させているものの,損益で見ると大きな赤字を出している。前回も同様で,そのときはよく分からなかったのだが,同じ事業部で展開されている携帯電話部門が大きな投資を行っていることが影響しているようだ。Windows Phone 8の本格展開へ向けて,なにかと費用がかさんでいるということだろう。

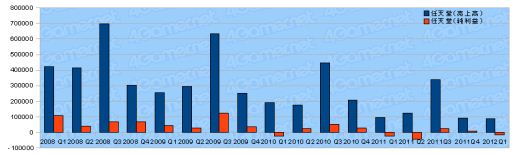

●任天堂

前年同期よりも売上げを下げ,過去最低の売上げだった2011年度第4四半期を更新するところから始まった任天堂の2012年度決算。売上げはともかく,目立つのは為替差損だ。損失が211億円ということなのだが,四半期の海外売上高は517億円で,期間中のドル/円の変動は-2円程度。ユーロは-10円程度変動しているので,主にユーロ圏での収益が悪化していると予想される。ちなみに,ヨーロッパでの売上高は200億円程度だ。

他業種で輸出の多そうな企業の例を見てみると,キヤノンあたりで海外売上が720億円,為替差損が620億円と輪をかけて凄い状況になっていた。もはやわけが分からないレベルと言えるだろう。ただ,それでもキヤノンの決算では純利益を黒字で収めている。これがトヨタあたりになると,逆に為替差益で110億円ほど儲けていたりする。現地生産にシフトしていることが為替リスクを相殺していているのだろうか。

一方で,任天堂はこんな状況下でもWii Uの海外価格を299.99ドル(2万3000円程度)と349.99ドル(2万7000円程度),299.99ユーロ(3万円程度)と349.99ユーロ(3万5300円程度)としている。ちなみにヨーロッパ版のBASIC PACK以外では,国内版に同梱されていないセンサーバー(1785円)付きである。これだけ為替差損を食らっていてなお,清清しいくらいに価格そのものにこだわった設定となっていることが分かる。

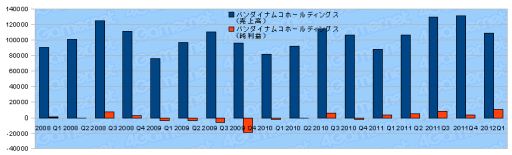

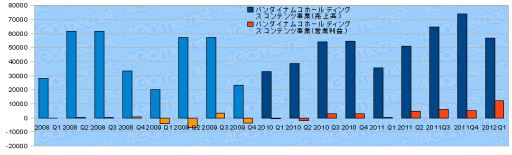

●バンダイナムコホールディングス

おもちゃ関係もコンテンツ関係も順調で危なげのないバンダイナムコの決算。ゲーム部門を見ると,売上げ自体に目立った動きはないものの,利益率の向上には目を見張るものがある。現時点でのコンシューマゲームとソーシャルゲームの売上げ比率は,約2:1となっている。業界では,氾濫気味のソーシャルゲームで,IPモノとそうでないもので格差が広がりつつある。グリーとは包括的提携を行うなど,ソーシャルゲーム展開に積極的な姿勢を見せている。巨大IPを多数抱えるバンダイナムコの快進撃はしばらく続きそうだ。

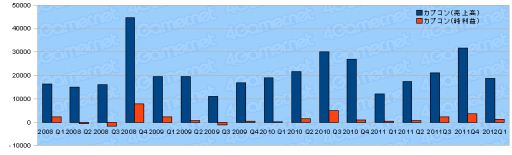

●カプコン

発売タイトル数はさほど多くなかったものの「ドラゴンズドグマ」が国内で好調な売れ行きを示したことや,ソーシャルゲーム,スマートフォン向けゲームなどがそれぞれ伸びた結果,堅調な滑り出しの第1四半期となっている。前年同時期と比べてモバイルコンテンツは2倍以上伸びているのだが,今回はコンシューマゲームの売上げも前年同期と比べて倍以上伸びているので,売上げ比率に大きな変化はない。比率で言うと,3:1くらいだろうか。他社と比べるとコンシューマゲームの健闘が目立っている感じだ。

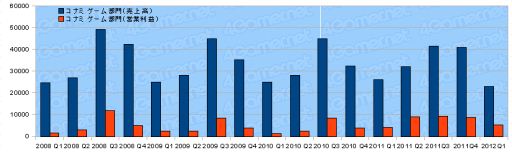

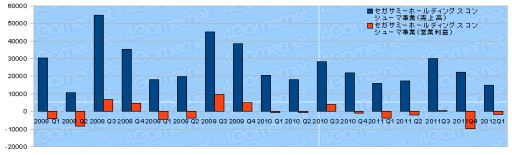

●コナミ

新規発売タイトルが少なかったことから,売上げは控えめな感じのコナミの2012年度第1四半期。ゲーム部門だけを抜き出してみるとさらによく分かる(2段めのグラフ)。探してみたのだが,第1四半期に発売されたコンシューマゲームタイトルはPS Vita版の「METAL GEAR SOLID HD EDITION」しかないようだ。

コナミというと,「ドラゴンコレクション」などが絶好調で,ソーシャルゲームの売上げがコンシューマゲームを抜いたといった報道が何度か行われたことでも有名だ。実際のところを見れば,当時はコンシューマゲームの谷の時期にソーシャルゲームがほぼ並ぶくらいの売上げになっていたというのが実態だったのだが,さすがに今四半期では完全に逆転状態となっている。累計会員数は伸びているのにソーシャルゲームの売上げが落ちているのは,コンプガチャ問題などの影響だろうか。

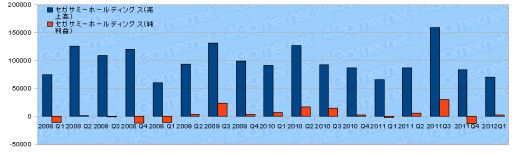

●セガサミーホールディングス

会社全体で見るとパチンコ・パチスロなどは堅調な模様。コンシューマゲーム部門は大規模な構造改革中であり,今年のリリース予定タイトル数は昨年の半分と絞り込まれ,主力IPでの展開に注力される模様。販売本数の見込みも低く設定されているのだが,組織の合理化などで収益の改善を図るとのこと。構造改革にかかる費用は昨年のうちに特別損失として計上されているので,今期はどれだけその成果が出せるのかに期待がかかる。

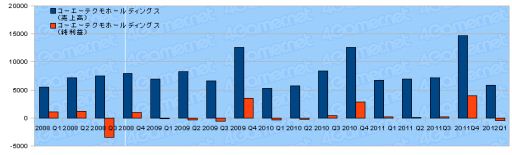

●コーエーテクモホールディングス

個別の事業ではどれも黒字を出しているのだが,全体的な純利益では久々の四半期赤字決算となったコーエーの第1四半期。理由は,主力タイトルの投入が後半に予定されていることや先行投資などによる一時的なものなので,問題になるようなものではないだろう。コーエーでは,ソーシャルゲームの海外展開にも乗り出しており,なんでも「のぶニャがの野望」が台湾で大人気なのだとか。猫武将あたりが海外でどこまで理解されているのか興味深い。

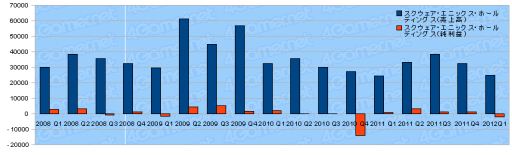

●スクウェア・エニックス・ホールディングス

パッケージゲームは,3DSの「ドラゴンクエストモンスターズ テリーのワンダーランド3D」を除き低調な動きで,「戦国IXA」などのブラウザゲームが好調なものの,ゲーム部門では損失を出している。ライツ事業や出版事業では利益を上げている。一昨年に大鉈を振るった改革が行われ,昨年1年は再建優先で我慢の年でありながらも堅実に利益を出し続けていたのだが,今年は初っ端から赤字となってしまった。再建完了までにはもう少し時間がかかるのかもしれない。

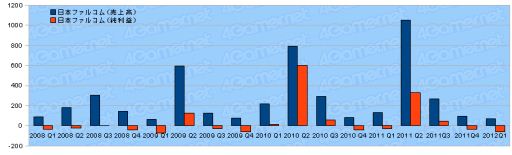

●日本ファルコム

新作発表の時期ではないので非常に地味な推移だが,新作が投入される次の四半期での動向が期待される(7月発売の「那由多の軌跡」は次の四半期に計上される)。今年は,第2四半期に2タイトルが投入されることになるわけだが,すでに業績の上方修正見通しが発表されている。やや気がかりなのは9月末発売予定の「イース セルセタの樹海」がPS Vitaで発売されることだったのだが,現時点では予約などは好調のようだ。PSPの国内1000万台と比較するとユーザーの母数はかなり減ることになるが,ファルコム製ゲームを楽しむゲーマー層とどの程度合致しているのか,第2四半期の決算に注目したい。

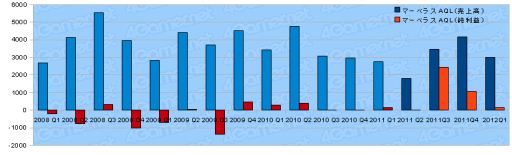

●マーベラスAQL

「ブラウザ三国志」や「ブラウザプロ野球」などソーシャルゲームが好調で手堅い収益を上げている。新作では「一騎当千 バーストファイト」や「ブラウザ戦国BASARA」などが投入されている。コンシューマ事業は少し谷間の時期となり,今四半期で発売された新作はPS Vita向けダウンロードタイトルの「アサルトガンナーズ」のみ。次の四半期については,コンシューマゲーム(「閃乱カグラ Burst -紅蓮の少女達-」と思われる)の受注が好調で業績の上方修正が行われている。

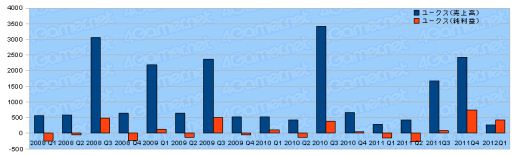

●ユークス

グラフを見ると,新タイトル販売のない時期なので売上げは落ち込んでいるのだが,利益の伸びが目立つ。これは,同社のゲームが主に海外で売れていることから,為替差益が大きく影響しているためと思われる。2012年初めに対ドルで円安傾向になっていたことがよかったのだろう。円高で損失を出している会社がある一方で,ちゃんと儲かっている会社もあるわけだ。

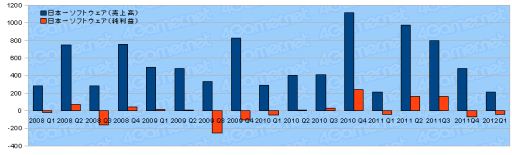

●日本一ソフトウェア

今四半期はパッケージ部門では谷間の時期となったようだ。現在は,2013年7月の創立20周年記念タイトル「特殊報道部」「神様と運命革命のパラドクス」などの開発に向けて注力中である。今四半期について言えば,パッケージ部門の利益は少なめだが,DLC売上げやライセンス事業は比較的安定した利益を上げている。

なお,ガマニアからサービスされている「Webファントム・ブレイブ」は,前年はオンライン事業だったものが,今期からライセンス事業に分類されている。

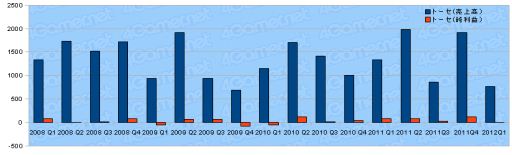

●トーセ

受託開発大手のトーセ。大型タイトルの開発完了時期がずれるなどで,この四半期は少し売上げが低下している。もちろん,無事に開発完了した大型タイトルもあるため大きな問題にはなっていないようだ。四半期内で開発したタイトル数の内訳は,家庭用ゲーム機向け7タイトル,PC向け2タイトル,パチンコ・パチスロ向け1タイトル,携帯電話向け14タイトルとなっている。ここは開発以外に,ニンテンドーゾーンの運営などを行っている部署もある会社なのだが,その部署で新規事業のための先行投資が行われているとのこと。内容がちょっと気になるところだ。

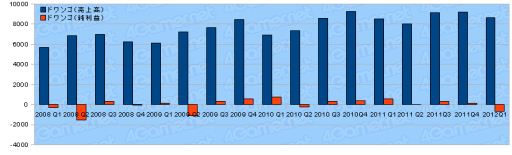

●ドワンゴ

ニコニコ動画などで知られるドワンゴだが,実はスパイク・チュンソフトなどを傘下に抱えていたり,ニコニコ動画でもゲームサービスを提供していたりなど,ゲーム関連の事業も行っている。これまで扱っていなかったのだが,今回から決算をまとめてみることにする。モバイル部門,ゲーム部門,ポータル部門ともに堅調に利益を上げているのだが,ライブ部門が大きな損失を出しているため,純利益は全体的に2億2000万円の赤字になっている。損失の大半はニコニコ超会議によるものと思われるが,プロモーション効果としては相当に大きかったので,会社としては収支に出てこない利益も勘案する必要があるのだろう。

ゲーム部門は,タイトルの発売と直結した動きのあるグラフになっている。今四半期の新作タイトルには「CONCEPTION 俺の子供を産んでくれ!」などがある。なお,2008年第1,第2四半期でゲーム部門の営業利益のグラフが後部と別の色になっているのは,第1四半期分の営業利益報告が見つからなかったため。二つの四半期の営業利益を平均化したものでグラフを作成している。

●ケイブ

最近はソーシャルゲームメーカーとしての位置付けが確立してきているケイブ。昨年度は,いろいろなプラットフォームに手を広げすぎて収益が悪化傾向にあったのだが,大型タイトルへの集中により今四半期は黒字に転換している。今後は,オリジナル新カードゲーム,「しろつく」のネイティブアプリ化,女性向け箱庭育成ゲーム,シューティングゲームの要素を取り入れたソーシャルゲームなどが投入される予定だ。

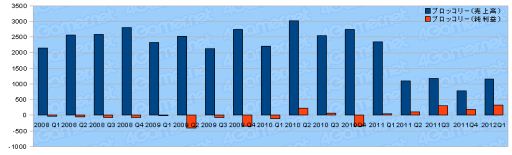

●ブロッコリー

今回初めて取り上げる企業の一つ。カードゲームやコンシューマ向けアドベンチャーゲーム,成人向けPCゲームなどを手がけている会社だ。ゲーム作品を軸に,CD販売やグッズ展開などを積極的に行っている。四半期ごとの決算グラフで2011年Q2から売上げが極端に落ちているように見えるのは,同社のリテール部門をアニメイトに譲渡したため。以降,売上げは落ちたものの,利益額と利益率はかなり向上している。

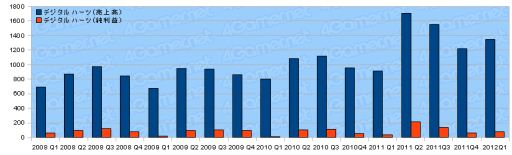

●デジタルハーツ

今回新しく含めてみたゲーム関連企業の一つ。デジタルハーツは,ゲーム開発を行っているわけではないのだが,もっぱらデバッグとテストに特化したちょっと面白い会社である。ゲーム関連のみの会社ではないのだが,ゲームのデバッグからCERO基準の判定,攻略本の作成補助まで扱っている。主要取引先には,任天堂やSCE,マイクロソフトディベロップメントといったプラットフォーマー関連や,セガ,カプコンといったゲーム会社が並んでいる。

グラフを見ると,昨年の第2四半期から大きな伸びが出ているのは,新ハード向けの開発が本格化したことと,ソーシャルゲーム向けの受注に注力したことを受けたものと思われる。ちょうど昨年末発売タイトルでのデバッグ受注とソーシャルゲーム拡大の時期である。全体的に業績は好調のようだが,現在は海外展開を睨んだ投資が行われているとのことで,利益自体は業績に比べて目減りしている。

●ガンホー・オンライン・エンターテイメント

売上げも利益もぐっと伸びているガンホーの決算。昨年にはPCとコンシューマの売上げ比率が9:1だったのに対し,今年は5:5にまでなった。営業利益ベースではこれが逆転し,3:7となっている。パズドラ効果などで,徐々にラグナロクオンライン依存から脱却しつつあることが分かる。今期,業界を騒がせたコンプガチャ禁止の影響は「極めて軽微」とのこと。また,ロシアでラグナロクやRequiemの運営を行っているIngambaを2011年に買収しているのだが,今四半期に全株式を手放している。売却金額が今期分に計上されているかは資料から判断できなかった。「重要な子会社の移動」の項には挙げられていないので,収支に大きな影響はないということか。

●アエリア

国内外でオンラインゲームを運営するアエリア。累計総会員数は3400万人を突破している。今四半期に発生した赤字の大半は海外での不採算タイトルに対する減損処理によるものだが,全体的な売上高の低下については気になるところ。海外向けポータルをAeria IGNITEに集約して事業拡大を目指すほか,2013年度からスマートフォン向けMMORPGの提供に向けて準備を進めるなど,オンラインゲーム事業を核としたグローバル展開を進めていくという。

●フェイス

「ローズオンライン」を開発・運営するフェイス。決算資料からはゲームに関する部分は不明なのだが,全体では手堅く利益を出している。しかし,着メロ収入の減少から,売上げ自体は減少傾向だ。着メロに代わる柱が期待されるところだが,WebMoneyを手放して開発していた新たなコンテンツ流通の仕組みがようやく動き始めた。新たに開発されたviBirth Appは,著名アーティストのFacebookページに楽曲購入や音楽・動画の視聴,写真掲載,Twitterなどの機能をまとめたもので,コミュニティに結びついたものとなっている。今後の収益源となるかどうかに注目だ。

●ソネットエンタテインメント

売上高自体は,回線量とISP料金の同時支払いからISP料金のみの支払いにシフトしていることから逓減状態にあるが,サービス契約数などは順調に伸びており,利益面では前年比38%もの伸びを示している。ゲームを含むメディア・エンタテインメント部門も順調に伸びているのだが,この部門を牽引している医師向け情報サービスのエムスリーを除外してみると,今四半期は赤字になっていることが分かる。決算資料には部門の状況についてはエムスリー以外の記述はなく,理由は不明。

なお,ソネットに対しては,親会社であるソニーによる公開買い付けが8月に行われており,完全子会社となる見込みである。

●ベクター

サーバーへの不正アクセスによるクレジットカードの取り扱い停止や,大きなタイトル発表などがなかったことなどが響き,売上高は大きく低下した。ただ,業績予想と比較した達成率は97.9%と,ほぼ予定通りのところに落ち着いている。売上げが落ちた部門としては,オンライン販売が上げられており,オンラインゲームでの売上げも低下しているものの,この時期に大型タイトルの投入がなかったことなどを鑑みて大きな問題ではないと認識されているようだ。今後は,セキュリティの強化を進めつつ,スマートフォンでの展開を拡充していくとのこと。

●サイバーステップ

国内海外ともに全体的に低調な推移ながら,経費節減により利益面での損失はかなり抑えられている。今後の展開としては,継続して新規タイトルを投入できるような開発体制の整備を進めるという。また,海外での自社運営体制を広げるなどの動きを見せており,現在は台湾で子会社による「ゲットアンプド2」「コズミックブレイク」の直接運営が行われている。ロイヤリティ収入から直接運営による収支へのシフトは,収支効率は改善されるものの初期投資が必要になるため,今後しばらくは大きな支出が計上されることになるのかもしれない。

●ガーラ

子会社であるガーラバズの売却などによって利益は確保しているものの,全体的な売上高の低下は顕著になっている。これは,ゲームバランスの悪化とハッキングによるユーザー離脱によるものと分析されており,世界各国で同じ傾向の収益悪化が発生している。現在,「エターナルブレード」や「SEVENCORE」が各国でローンチ態勢に入っており,巻き返しできるかどうかに注目したいところだ。

●エイティング

エイティングは主に受託開発を行っているゲーム開発会社で,「モンスターハンター3(トライ)G」などの開発に携わっている。2011年度の四半期は子会社の清算で大きな赤字を計上しているが,今四半期中に清算は完了しており,黒字に転換している。内容としては,コンシューマゲームソフト開発が順調に推移したようだ。モバイルコンテンツ開発では開発体制への先行投資が行われた結果,部門では営業損失を出している。

●インデックス

5四半期ぶりの黒字。子会社などで苦戦しているところはあるが,本業のゲーム事業は堅調に推移しているようだ。今四半期ではソーシャルゲーム「GANTZ/XAOS」や「ペルソナ4 ザ・ゴールデン」などが好調とのこと。次の四半期には「世界樹の迷宮IV」の売上げが計上され,世界樹の迷宮を題材にしたソーシャルゲームも開始される予定になっており,明るい材料は揃っているように思われる。

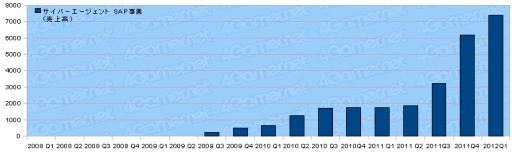

●サイバーエージェント

ネット広告で売上げ500億円,Amebaとソーシャルゲームを合わせて売上げ500億円と,見事に収益の多角化がされており,全体的な安定度は変わらず。同社のゲーム関連を含むメディア部門の収支を見ると,2011年第3四半期から利益率が大きく上がっていることが分かる。とくに同社がSAP(ソーシャルアプリケーションプロバイダ)事業と呼ぶ領域では売上げの伸びが顕著だ。傘下にCygamesを擁しているので,「Rage of Bahamut」(神撃のバハムート)の躍進により,海外での売上げが大きく伸びている。

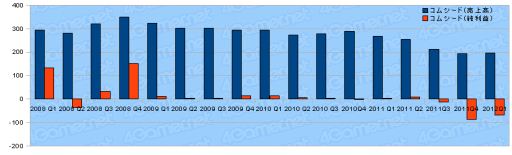

●コムシード

PCオンラインゲームでは,2012年初頭からダークエデンを移管し,サービスしていることで知られている会社だが,主力は携帯電話用ゲームだ。ただ,これまでフィーチャーフォンを対象にしていたものをスマートフォンに切り替えている最中のようで,利益の落ち込みと開発費の増大で四半期の赤字が続いている。

ちなみに,PCオンラインゲームは「その他事業」としてまとめられており,四半期での売上げは713万1000円,営業損失は694万円となっている。これは実質ダークエデンのみの売上げと損失なので,非常にリアルな数字として注目したい決算といえる。ただ,同社ではダークエデン以外のタイトルの新規サービスに向けた動きも行っているようなので,売上げはともかく,利益部分での誤差はあるかもれしれない。

●ASJ

もともとはサーバーホスティングなどを主とした業務を行っていた会社だが,近年になってブラウザゲームにも進出している。決算短信では事業セグメントに分けた報告はされていないので,ゲーム部門単体での状況は不明。本業が手堅いサービス業なためか,通年の動きを見ても収支の変動はほとんどない。

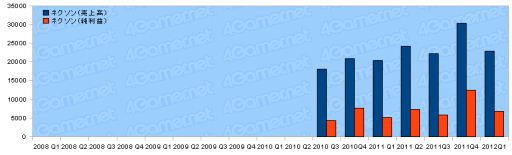

●ネクソン

前四半期ほどではないにしても,安定した売上げと高い利益率を維持しているネクソン。とくに中国市場でまだまだ伸び続けており,アラド戦記では同時接続者数300万人を記録するほどの人気を誇っている。中国以外では,日本,韓国が堅調な動きで,アメリカ,ヨーロッパは苦戦中といったところだろうか。今後半年間で「三国志を抱く」「カウンターストライクオンライン2」「マビノギ2」がリリースされる模様(少なくとも韓国では)。

株価は,上り下りを繰り返しつつも右肩上がり傾向にあったのだが,李大統領の竹島上陸問題などで,一気に1635円から1138円まで下落。本社を日本に移してはいるものの,多くの人には韓国企業と認識されているので,政治的な動きに左右されることになったようだ。

●Klab

Klab(クラブと読む)は,K-Lab(ケーラボ)時代から携帯電話関係で高い技術力を持つ会社として知られていたが,昨今ではもっぱらソーシャルゲーム開発で話題になっている。同社は,コンプガチャ禁止の際にはいち早く「コンプガチャ廃止による売上げ減は5%」といった発表を行うなど,多くの情報を公開しており,ソーシャル業界の動向を読む意味では面白い会社となっている。

今回の決算でもソーシャルゲーム業界の動きをまとめているのだが,なんらかのIPを使用していないゲームはかなり苦戦するようになっているという。同社はMobageを中心に展開しているのだが,ちょうどMobageがカードゲームで挽回を図るにあたって大作IPを投入していた時期でもあり,余計に難しく感じられたのかもしれない。

一方で同社は,ブラウザゲームからスマートフォンのネイティブアプリ開発にシフトしており,当初から今四半期の売上げ低下は織り込んでいたのだが,IPゲームへの集中とコンプガチャによって,予想以上に従来型ゲームの売上げが落ち込むという逆風状態となった。しかし,7割近かったMobageへの依存率は低下している。今後スマートフォンが主流になれば伸びを取り戻すのだろう。

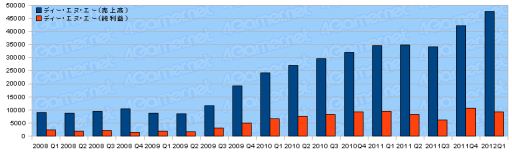

●ディー・エヌ・エー

一時の成長鈍化から脱却して,元の成長ペースに戻った感のあるディー・エヌ・エーの決算。今四半期での懸念材料であったコンプガチャ禁止による影響は,若干はあるのかもしれないが,グラフを見る限り表立っては出ていないようだ。ちなみに好調だった部分は,Yahoo! Mobageでのアイテム売上げとなっている。

Cygamesの「Rage of Bahamut」(神撃のバハムート)などが好調と伝えられる海外展開については,今回も数字は公表されていない。ただ,展開が日本での展開と同じような曲線をたどると仮定して将来的に数兆円規模の売上げが見込まれるとしている。今後,欧米向けには,MarvelやTransformerといった有名IPを使ったカードゲームを投入予定となっている。また,2014年度には営業利益で2000億円(2011年度の3倍)を目指しているという。

●グリー

過去の四半期決算と比較すると売上げ,利益ともに低下している。業績の表記では,これまでは,まず前四半期との比較を挙げて,次に前年同四半期との比較が行われる形式で資料が作られるのが常だったが,今回は通年での前期との比較に続き,前年同四半期との比較,最後に前四半期との比較の順の資料になっているのが興味深い。

決算短信,決算資料ともに,四半期単位での売上げ低下理由についてはあまり触れられていないが,収入推移の部分では,「新規タイトルの提供不足」によるものとされている。かなり大量の新規タイトルを投入し続けないと売上げの維持は難しいようだ。また,コイン消費の進捗の部分では,現在はコンプガチャなどへの対応のため割かれていた人員の復帰により回復基調であるとされている。

海外展開については,「順調に推移」しているとのこと。今期は海外有力ゲームベンダーを新たに傘下に加えているので,前年より確実に売上げは伸びるはずだ。金額は明示されていないが,前年同期比で1.4倍程度の伸びとなっているとのこと。

ちなみに,バンダイナムコゲームスとは包括的提携を行っており,テイルズやパックマンなどのゲームが提供される予定。冬にはアイマスシリーズの新作が出るとのこと(>松PP)。

●ミクシィ

スマートフォンアプリが好調のようで,利益率がぐんと上がったミクシィ。現在の月間ログインユーザー数は1453万人と,昨年より80万人ほど減っているのだが,スマートフォンでの月間ログインユーザー数は昨年比で倍増し,いまや全体の半数以上がスマートフォンからのアクセスになっている(公式アプリ含む)。半面,これまで収益源であったフィーチャーフォン版の広告が減少したため,広告売上げは落ち込んでいる。スマートフォン版の広告への移行はうまくいっていないようだ。一時はどこかに買収されるのではないかという噂も出ていたのだが,ソーシャルゲームが安定するようになって全体的に盛り返してきたようだ。

今四半期もコンシューマゲーム系は苦戦が続いている。伸びているところは,たいていソーシャルゲーム展開が成功したところという感じだ。これは数年前から続いている傾向だが,ますます顕著になってきているように思われる。ソーシャルゲームの場合,売上高自体はさほど高くないのだが,利益率が高いので,コンシューマゲームでの利益をすでに上回っているようなところもちらほら見られる。すべてが大成功しているわけではないが,現状ではソーシャルゲームは非常に有効に活用されていると言ってよいだろう。うまくすれば,さらに全世界への展開など,可能性に満ちている。

ソーシャルゲームの利益率は非常に高く,さらにKPIツールを駆使してプレイヤーの消費性向を引き出すことが重視されている。しかし,世に広まるにつれて,世間の目が厳しくなってきているのも事実だ。消費者庁によるコンプガチャ禁止の指導など,行きすぎた課金システムには規制が行われる流れも見えている。

現状では,採算性のよい新市場となったソーシャルゲーム。今後のスマートフォンの普及と発展にかけているところもあれば,プラットフォームの切り替えで苦戦するプラットフォーマーもあり,ゲーム市場の構成は数年前とはまったく変わってきている。もちろん,コンシューマゲーム勢にも動きはある。年末にはWii Uが発売され,PS Vitaもタイトル充実に力を入れてくるだろう。2012年度は,ゲーム業界再編に向けてのキーとなる時期のように思われる。その第1四半期の状況は今回まとめたとおりだ。今後も動向に注目してみたい。

厳密にいうと上記集計期間に適合しない企業も含まれているのだが,それは最も近い期間で代替して揃えていることと,各社の決算時期の違いで四半期の数え方が異なるものも,4月1日を起点とした会計年度で統一していることはあらかじめお断りしておきたい。

また,グラフの縦軸の単位は基本的に100万円だが,Microsoftのみ100万ドルとなっているので,金額を比較する際は適宜換算してほしい。そのほか,記事ではおおまかにプラットフォーマー,コンシューマゲーム,オンラインゲーム,ソーシャルゲームといった感じの順番で配置しているが,作業上の都合からきっちりとそのとおりになっていない場合がある。ご容赦願いたい。

それでは,さっそく各社の動向を見ていこう。

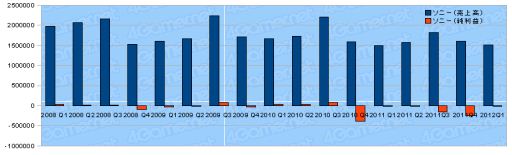

●ソニー

|

|

全社的には前年度同期とあまり差がない感じだが,前年同期といえば,東日本大震災直後だったことを考えると全体的な調子はあまりよいとは言えそうにない。利益面での内訳を見ると,ソニーモバイルの完全子会社化に要した費用が大きく影響しているようだ。

ゲーム分野では,携帯型ゲーム機の売上げが下方修正されており,ハードとソフト売上げがともに減速したことにより,営業利益ベースでの損失となっている形だ。

●Microsoft

|

|

全社的な売上げは前年同期と変わりないものの,Windows Phone 8の展開へ向けたNokiaとの協業やXboxでのSkype運用準備を進めていること,企業買収などにより利益は大きく低下している。

ゲーム部門を含むEntertainment&Device事業部では,売上げを向上させているものの,損益で見ると大きな赤字を出している。前回も同様で,そのときはよく分からなかったのだが,同じ事業部で展開されている携帯電話部門が大きな投資を行っていることが影響しているようだ。Windows Phone 8の本格展開へ向けて,なにかと費用がかさんでいるということだろう。

●任天堂

|

前年同期よりも売上げを下げ,過去最低の売上げだった2011年度第4四半期を更新するところから始まった任天堂の2012年度決算。売上げはともかく,目立つのは為替差損だ。損失が211億円ということなのだが,四半期の海外売上高は517億円で,期間中のドル/円の変動は-2円程度。ユーロは-10円程度変動しているので,主にユーロ圏での収益が悪化していると予想される。ちなみに,ヨーロッパでの売上高は200億円程度だ。

他業種で輸出の多そうな企業の例を見てみると,キヤノンあたりで海外売上が720億円,為替差損が620億円と輪をかけて凄い状況になっていた。もはやわけが分からないレベルと言えるだろう。ただ,それでもキヤノンの決算では純利益を黒字で収めている。これがトヨタあたりになると,逆に為替差益で110億円ほど儲けていたりする。現地生産にシフトしていることが為替リスクを相殺していているのだろうか。

一方で,任天堂はこんな状況下でもWii Uの海外価格を299.99ドル(2万3000円程度)と349.99ドル(2万7000円程度),299.99ユーロ(3万円程度)と349.99ユーロ(3万5300円程度)としている。ちなみにヨーロッパ版のBASIC PACK以外では,国内版に同梱されていないセンサーバー(1785円)付きである。これだけ為替差損を食らっていてなお,清清しいくらいに価格そのものにこだわった設定となっていることが分かる。

●バンダイナムコホールディングス

|

|

おもちゃ関係もコンテンツ関係も順調で危なげのないバンダイナムコの決算。ゲーム部門を見ると,売上げ自体に目立った動きはないものの,利益率の向上には目を見張るものがある。現時点でのコンシューマゲームとソーシャルゲームの売上げ比率は,約2:1となっている。業界では,氾濫気味のソーシャルゲームで,IPモノとそうでないもので格差が広がりつつある。グリーとは包括的提携を行うなど,ソーシャルゲーム展開に積極的な姿勢を見せている。巨大IPを多数抱えるバンダイナムコの快進撃はしばらく続きそうだ。

●カプコン

|

発売タイトル数はさほど多くなかったものの「ドラゴンズドグマ」が国内で好調な売れ行きを示したことや,ソーシャルゲーム,スマートフォン向けゲームなどがそれぞれ伸びた結果,堅調な滑り出しの第1四半期となっている。前年同時期と比べてモバイルコンテンツは2倍以上伸びているのだが,今回はコンシューマゲームの売上げも前年同期と比べて倍以上伸びているので,売上げ比率に大きな変化はない。比率で言うと,3:1くらいだろうか。他社と比べるとコンシューマゲームの健闘が目立っている感じだ。

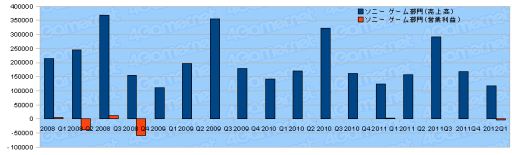

●コナミ

|

|

|

新規発売タイトルが少なかったことから,売上げは控えめな感じのコナミの2012年度第1四半期。ゲーム部門だけを抜き出してみるとさらによく分かる(2段めのグラフ)。探してみたのだが,第1四半期に発売されたコンシューマゲームタイトルはPS Vita版の「METAL GEAR SOLID HD EDITION」しかないようだ。

コナミというと,「ドラゴンコレクション」などが絶好調で,ソーシャルゲームの売上げがコンシューマゲームを抜いたといった報道が何度か行われたことでも有名だ。実際のところを見れば,当時はコンシューマゲームの谷の時期にソーシャルゲームがほぼ並ぶくらいの売上げになっていたというのが実態だったのだが,さすがに今四半期では完全に逆転状態となっている。累計会員数は伸びているのにソーシャルゲームの売上げが落ちているのは,コンプガチャ問題などの影響だろうか。

●セガサミーホールディングス

|

|

会社全体で見るとパチンコ・パチスロなどは堅調な模様。コンシューマゲーム部門は大規模な構造改革中であり,今年のリリース予定タイトル数は昨年の半分と絞り込まれ,主力IPでの展開に注力される模様。販売本数の見込みも低く設定されているのだが,組織の合理化などで収益の改善を図るとのこと。構造改革にかかる費用は昨年のうちに特別損失として計上されているので,今期はどれだけその成果が出せるのかに期待がかかる。

●コーエーテクモホールディングス

|

個別の事業ではどれも黒字を出しているのだが,全体的な純利益では久々の四半期赤字決算となったコーエーの第1四半期。理由は,主力タイトルの投入が後半に予定されていることや先行投資などによる一時的なものなので,問題になるようなものではないだろう。コーエーでは,ソーシャルゲームの海外展開にも乗り出しており,なんでも「のぶニャがの野望」が台湾で大人気なのだとか。猫武将あたりが海外でどこまで理解されているのか興味深い。

●スクウェア・エニックス・ホールディングス

|

パッケージゲームは,3DSの「ドラゴンクエストモンスターズ テリーのワンダーランド3D」を除き低調な動きで,「戦国IXA」などのブラウザゲームが好調なものの,ゲーム部門では損失を出している。ライツ事業や出版事業では利益を上げている。一昨年に大鉈を振るった改革が行われ,昨年1年は再建優先で我慢の年でありながらも堅実に利益を出し続けていたのだが,今年は初っ端から赤字となってしまった。再建完了までにはもう少し時間がかかるのかもしれない。

●日本ファルコム

|

新作発表の時期ではないので非常に地味な推移だが,新作が投入される次の四半期での動向が期待される(7月発売の「那由多の軌跡」は次の四半期に計上される)。今年は,第2四半期に2タイトルが投入されることになるわけだが,すでに業績の上方修正見通しが発表されている。やや気がかりなのは9月末発売予定の「イース セルセタの樹海」がPS Vitaで発売されることだったのだが,現時点では予約などは好調のようだ。PSPの国内1000万台と比較するとユーザーの母数はかなり減ることになるが,ファルコム製ゲームを楽しむゲーマー層とどの程度合致しているのか,第2四半期の決算に注目したい。

●マーベラスAQL

|

「ブラウザ三国志」や「ブラウザプロ野球」などソーシャルゲームが好調で手堅い収益を上げている。新作では「一騎当千 バーストファイト」や「ブラウザ戦国BASARA」などが投入されている。コンシューマ事業は少し谷間の時期となり,今四半期で発売された新作はPS Vita向けダウンロードタイトルの「アサルトガンナーズ」のみ。次の四半期については,コンシューマゲーム(「閃乱カグラ Burst -紅蓮の少女達-」と思われる)の受注が好調で業績の上方修正が行われている。

●ユークス

|

グラフを見ると,新タイトル販売のない時期なので売上げは落ち込んでいるのだが,利益の伸びが目立つ。これは,同社のゲームが主に海外で売れていることから,為替差益が大きく影響しているためと思われる。2012年初めに対ドルで円安傾向になっていたことがよかったのだろう。円高で損失を出している会社がある一方で,ちゃんと儲かっている会社もあるわけだ。

●日本一ソフトウェア

|

今四半期はパッケージ部門では谷間の時期となったようだ。現在は,2013年7月の創立20周年記念タイトル「特殊報道部」「神様と運命革命のパラドクス」などの開発に向けて注力中である。今四半期について言えば,パッケージ部門の利益は少なめだが,DLC売上げやライセンス事業は比較的安定した利益を上げている。

なお,ガマニアからサービスされている「Webファントム・ブレイブ」は,前年はオンライン事業だったものが,今期からライセンス事業に分類されている。

●トーセ

|

受託開発大手のトーセ。大型タイトルの開発完了時期がずれるなどで,この四半期は少し売上げが低下している。もちろん,無事に開発完了した大型タイトルもあるため大きな問題にはなっていないようだ。四半期内で開発したタイトル数の内訳は,家庭用ゲーム機向け7タイトル,PC向け2タイトル,パチンコ・パチスロ向け1タイトル,携帯電話向け14タイトルとなっている。ここは開発以外に,ニンテンドーゾーンの運営などを行っている部署もある会社なのだが,その部署で新規事業のための先行投資が行われているとのこと。内容がちょっと気になるところだ。

●ドワンゴ

|

|

ニコニコ動画などで知られるドワンゴだが,実はスパイク・チュンソフトなどを傘下に抱えていたり,ニコニコ動画でもゲームサービスを提供していたりなど,ゲーム関連の事業も行っている。これまで扱っていなかったのだが,今回から決算をまとめてみることにする。モバイル部門,ゲーム部門,ポータル部門ともに堅調に利益を上げているのだが,ライブ部門が大きな損失を出しているため,純利益は全体的に2億2000万円の赤字になっている。損失の大半はニコニコ超会議によるものと思われるが,プロモーション効果としては相当に大きかったので,会社としては収支に出てこない利益も勘案する必要があるのだろう。

ゲーム部門は,タイトルの発売と直結した動きのあるグラフになっている。今四半期の新作タイトルには「CONCEPTION 俺の子供を産んでくれ!」などがある。なお,2008年第1,第2四半期でゲーム部門の営業利益のグラフが後部と別の色になっているのは,第1四半期分の営業利益報告が見つからなかったため。二つの四半期の営業利益を平均化したものでグラフを作成している。

●ケイブ

|

最近はソーシャルゲームメーカーとしての位置付けが確立してきているケイブ。昨年度は,いろいろなプラットフォームに手を広げすぎて収益が悪化傾向にあったのだが,大型タイトルへの集中により今四半期は黒字に転換している。今後は,オリジナル新カードゲーム,「しろつく」のネイティブアプリ化,女性向け箱庭育成ゲーム,シューティングゲームの要素を取り入れたソーシャルゲームなどが投入される予定だ。

●ブロッコリー

|

今回初めて取り上げる企業の一つ。カードゲームやコンシューマ向けアドベンチャーゲーム,成人向けPCゲームなどを手がけている会社だ。ゲーム作品を軸に,CD販売やグッズ展開などを積極的に行っている。四半期ごとの決算グラフで2011年Q2から売上げが極端に落ちているように見えるのは,同社のリテール部門をアニメイトに譲渡したため。以降,売上げは落ちたものの,利益額と利益率はかなり向上している。

●デジタルハーツ

|

今回新しく含めてみたゲーム関連企業の一つ。デジタルハーツは,ゲーム開発を行っているわけではないのだが,もっぱらデバッグとテストに特化したちょっと面白い会社である。ゲーム関連のみの会社ではないのだが,ゲームのデバッグからCERO基準の判定,攻略本の作成補助まで扱っている。主要取引先には,任天堂やSCE,マイクロソフトディベロップメントといったプラットフォーマー関連や,セガ,カプコンといったゲーム会社が並んでいる。

グラフを見ると,昨年の第2四半期から大きな伸びが出ているのは,新ハード向けの開発が本格化したことと,ソーシャルゲーム向けの受注に注力したことを受けたものと思われる。ちょうど昨年末発売タイトルでのデバッグ受注とソーシャルゲーム拡大の時期である。全体的に業績は好調のようだが,現在は海外展開を睨んだ投資が行われているとのことで,利益自体は業績に比べて目減りしている。

●ガンホー・オンライン・エンターテイメント

|

売上げも利益もぐっと伸びているガンホーの決算。昨年にはPCとコンシューマの売上げ比率が9:1だったのに対し,今年は5:5にまでなった。営業利益ベースではこれが逆転し,3:7となっている。パズドラ効果などで,徐々にラグナロクオンライン依存から脱却しつつあることが分かる。今期,業界を騒がせたコンプガチャ禁止の影響は「極めて軽微」とのこと。また,ロシアでラグナロクやRequiemの運営を行っているIngambaを2011年に買収しているのだが,今四半期に全株式を手放している。売却金額が今期分に計上されているかは資料から判断できなかった。「重要な子会社の移動」の項には挙げられていないので,収支に大きな影響はないということか。

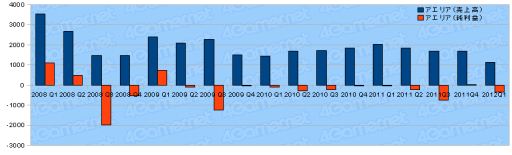

●アエリア

|

国内外でオンラインゲームを運営するアエリア。累計総会員数は3400万人を突破している。今四半期に発生した赤字の大半は海外での不採算タイトルに対する減損処理によるものだが,全体的な売上高の低下については気になるところ。海外向けポータルをAeria IGNITEに集約して事業拡大を目指すほか,2013年度からスマートフォン向けMMORPGの提供に向けて準備を進めるなど,オンラインゲーム事業を核としたグローバル展開を進めていくという。

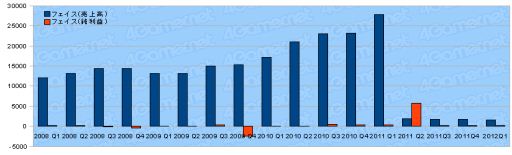

●フェイス

|

|

「ローズオンライン」を開発・運営するフェイス。決算資料からはゲームに関する部分は不明なのだが,全体では手堅く利益を出している。しかし,着メロ収入の減少から,売上げ自体は減少傾向だ。着メロに代わる柱が期待されるところだが,WebMoneyを手放して開発していた新たなコンテンツ流通の仕組みがようやく動き始めた。新たに開発されたviBirth Appは,著名アーティストのFacebookページに楽曲購入や音楽・動画の視聴,写真掲載,Twitterなどの機能をまとめたもので,コミュニティに結びついたものとなっている。今後の収益源となるかどうかに注目だ。

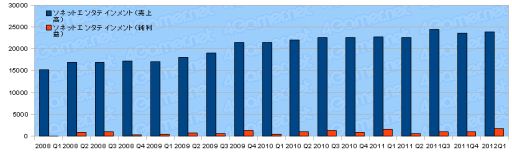

●ソネットエンタテインメント

|

|

売上高自体は,回線量とISP料金の同時支払いからISP料金のみの支払いにシフトしていることから逓減状態にあるが,サービス契約数などは順調に伸びており,利益面では前年比38%もの伸びを示している。ゲームを含むメディア・エンタテインメント部門も順調に伸びているのだが,この部門を牽引している医師向け情報サービスのエムスリーを除外してみると,今四半期は赤字になっていることが分かる。決算資料には部門の状況についてはエムスリー以外の記述はなく,理由は不明。

なお,ソネットに対しては,親会社であるソニーによる公開買い付けが8月に行われており,完全子会社となる見込みである。

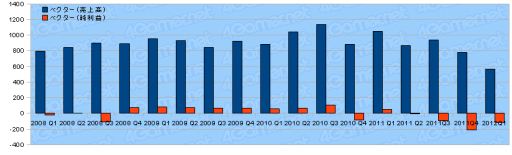

●ベクター

|

サーバーへの不正アクセスによるクレジットカードの取り扱い停止や,大きなタイトル発表などがなかったことなどが響き,売上高は大きく低下した。ただ,業績予想と比較した達成率は97.9%と,ほぼ予定通りのところに落ち着いている。売上げが落ちた部門としては,オンライン販売が上げられており,オンラインゲームでの売上げも低下しているものの,この時期に大型タイトルの投入がなかったことなどを鑑みて大きな問題ではないと認識されているようだ。今後は,セキュリティの強化を進めつつ,スマートフォンでの展開を拡充していくとのこと。

●サイバーステップ

|

国内海外ともに全体的に低調な推移ながら,経費節減により利益面での損失はかなり抑えられている。今後の展開としては,継続して新規タイトルを投入できるような開発体制の整備を進めるという。また,海外での自社運営体制を広げるなどの動きを見せており,現在は台湾で子会社による「ゲットアンプド2」「コズミックブレイク」の直接運営が行われている。ロイヤリティ収入から直接運営による収支へのシフトは,収支効率は改善されるものの初期投資が必要になるため,今後しばらくは大きな支出が計上されることになるのかもしれない。

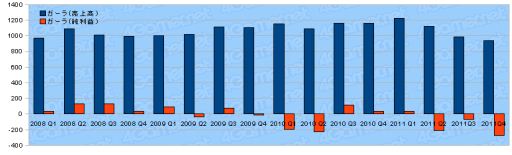

●ガーラ

|

子会社であるガーラバズの売却などによって利益は確保しているものの,全体的な売上高の低下は顕著になっている。これは,ゲームバランスの悪化とハッキングによるユーザー離脱によるものと分析されており,世界各国で同じ傾向の収益悪化が発生している。現在,「エターナルブレード」や「SEVENCORE」が各国でローンチ態勢に入っており,巻き返しできるかどうかに注目したいところだ。

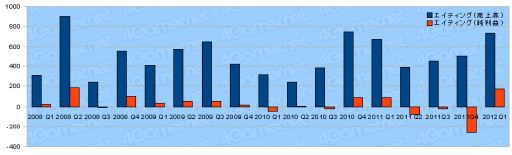

●エイティング

|

エイティングは主に受託開発を行っているゲーム開発会社で,「モンスターハンター3(トライ)G」などの開発に携わっている。2011年度の四半期は子会社の清算で大きな赤字を計上しているが,今四半期中に清算は完了しており,黒字に転換している。内容としては,コンシューマゲームソフト開発が順調に推移したようだ。モバイルコンテンツ開発では開発体制への先行投資が行われた結果,部門では営業損失を出している。

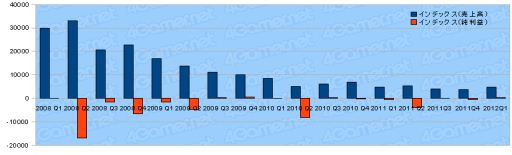

●インデックス

|

5四半期ぶりの黒字。子会社などで苦戦しているところはあるが,本業のゲーム事業は堅調に推移しているようだ。今四半期ではソーシャルゲーム「GANTZ/XAOS」や「ペルソナ4 ザ・ゴールデン」などが好調とのこと。次の四半期には「世界樹の迷宮IV」の売上げが計上され,世界樹の迷宮を題材にしたソーシャルゲームも開始される予定になっており,明るい材料は揃っているように思われる。

●サイバーエージェント

|

|

|

ネット広告で売上げ500億円,Amebaとソーシャルゲームを合わせて売上げ500億円と,見事に収益の多角化がされており,全体的な安定度は変わらず。同社のゲーム関連を含むメディア部門の収支を見ると,2011年第3四半期から利益率が大きく上がっていることが分かる。とくに同社がSAP(ソーシャルアプリケーションプロバイダ)事業と呼ぶ領域では売上げの伸びが顕著だ。傘下にCygamesを擁しているので,「Rage of Bahamut」(神撃のバハムート)の躍進により,海外での売上げが大きく伸びている。

●コムシード

|

PCオンラインゲームでは,2012年初頭からダークエデンを移管し,サービスしていることで知られている会社だが,主力は携帯電話用ゲームだ。ただ,これまでフィーチャーフォンを対象にしていたものをスマートフォンに切り替えている最中のようで,利益の落ち込みと開発費の増大で四半期の赤字が続いている。

ちなみに,PCオンラインゲームは「その他事業」としてまとめられており,四半期での売上げは713万1000円,営業損失は694万円となっている。これは実質ダークエデンのみの売上げと損失なので,非常にリアルな数字として注目したい決算といえる。ただ,同社ではダークエデン以外のタイトルの新規サービスに向けた動きも行っているようなので,売上げはともかく,利益部分での誤差はあるかもれしれない。

●ASJ

|

もともとはサーバーホスティングなどを主とした業務を行っていた会社だが,近年になってブラウザゲームにも進出している。決算短信では事業セグメントに分けた報告はされていないので,ゲーム部門単体での状況は不明。本業が手堅いサービス業なためか,通年の動きを見ても収支の変動はほとんどない。

●ネクソン

|

前四半期ほどではないにしても,安定した売上げと高い利益率を維持しているネクソン。とくに中国市場でまだまだ伸び続けており,アラド戦記では同時接続者数300万人を記録するほどの人気を誇っている。中国以外では,日本,韓国が堅調な動きで,アメリカ,ヨーロッパは苦戦中といったところだろうか。今後半年間で「三国志を抱く」「カウンターストライクオンライン2」「マビノギ2」がリリースされる模様(少なくとも韓国では)。

株価は,上り下りを繰り返しつつも右肩上がり傾向にあったのだが,李大統領の竹島上陸問題などで,一気に1635円から1138円まで下落。本社を日本に移してはいるものの,多くの人には韓国企業と認識されているので,政治的な動きに左右されることになったようだ。

●Klab

|

Klab(クラブと読む)は,K-Lab(ケーラボ)時代から携帯電話関係で高い技術力を持つ会社として知られていたが,昨今ではもっぱらソーシャルゲーム開発で話題になっている。同社は,コンプガチャ禁止の際にはいち早く「コンプガチャ廃止による売上げ減は5%」といった発表を行うなど,多くの情報を公開しており,ソーシャル業界の動向を読む意味では面白い会社となっている。

今回の決算でもソーシャルゲーム業界の動きをまとめているのだが,なんらかのIPを使用していないゲームはかなり苦戦するようになっているという。同社はMobageを中心に展開しているのだが,ちょうどMobageがカードゲームで挽回を図るにあたって大作IPを投入していた時期でもあり,余計に難しく感じられたのかもしれない。

一方で同社は,ブラウザゲームからスマートフォンのネイティブアプリ開発にシフトしており,当初から今四半期の売上げ低下は織り込んでいたのだが,IPゲームへの集中とコンプガチャによって,予想以上に従来型ゲームの売上げが落ち込むという逆風状態となった。しかし,7割近かったMobageへの依存率は低下している。今後スマートフォンが主流になれば伸びを取り戻すのだろう。

●ディー・エヌ・エー

|

一時の成長鈍化から脱却して,元の成長ペースに戻った感のあるディー・エヌ・エーの決算。今四半期での懸念材料であったコンプガチャ禁止による影響は,若干はあるのかもしれないが,グラフを見る限り表立っては出ていないようだ。ちなみに好調だった部分は,Yahoo! Mobageでのアイテム売上げとなっている。

Cygamesの「Rage of Bahamut」(神撃のバハムート)などが好調と伝えられる海外展開については,今回も数字は公表されていない。ただ,展開が日本での展開と同じような曲線をたどると仮定して将来的に数兆円規模の売上げが見込まれるとしている。今後,欧米向けには,MarvelやTransformerといった有名IPを使ったカードゲームを投入予定となっている。また,2014年度には営業利益で2000億円(2011年度の3倍)を目指しているという。

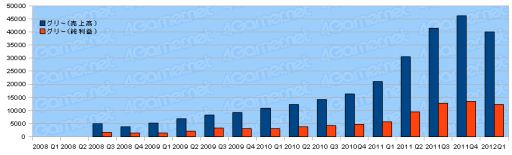

●グリー

|

過去の四半期決算と比較すると売上げ,利益ともに低下している。業績の表記では,これまでは,まず前四半期との比較を挙げて,次に前年同四半期との比較が行われる形式で資料が作られるのが常だったが,今回は通年での前期との比較に続き,前年同四半期との比較,最後に前四半期との比較の順の資料になっているのが興味深い。

決算短信,決算資料ともに,四半期単位での売上げ低下理由についてはあまり触れられていないが,収入推移の部分では,「新規タイトルの提供不足」によるものとされている。かなり大量の新規タイトルを投入し続けないと売上げの維持は難しいようだ。また,コイン消費の進捗の部分では,現在はコンプガチャなどへの対応のため割かれていた人員の復帰により回復基調であるとされている。

海外展開については,「順調に推移」しているとのこと。今期は海外有力ゲームベンダーを新たに傘下に加えているので,前年より確実に売上げは伸びるはずだ。金額は明示されていないが,前年同期比で1.4倍程度の伸びとなっているとのこと。

ちなみに,バンダイナムコゲームスとは包括的提携を行っており,テイルズやパックマンなどのゲームが提供される予定。冬にはアイマスシリーズの新作が出るとのこと(>松PP)。

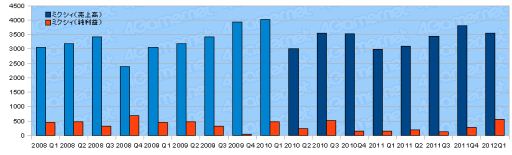

●ミクシィ

|

スマートフォンアプリが好調のようで,利益率がぐんと上がったミクシィ。現在の月間ログインユーザー数は1453万人と,昨年より80万人ほど減っているのだが,スマートフォンでの月間ログインユーザー数は昨年比で倍増し,いまや全体の半数以上がスマートフォンからのアクセスになっている(公式アプリ含む)。半面,これまで収益源であったフィーチャーフォン版の広告が減少したため,広告売上げは落ち込んでいる。スマートフォン版の広告への移行はうまくいっていないようだ。一時はどこかに買収されるのではないかという噂も出ていたのだが,ソーシャルゲームが安定するようになって全体的に盛り返してきたようだ。

今四半期もコンシューマゲーム系は苦戦が続いている。伸びているところは,たいていソーシャルゲーム展開が成功したところという感じだ。これは数年前から続いている傾向だが,ますます顕著になってきているように思われる。ソーシャルゲームの場合,売上高自体はさほど高くないのだが,利益率が高いので,コンシューマゲームでの利益をすでに上回っているようなところもちらほら見られる。すべてが大成功しているわけではないが,現状ではソーシャルゲームは非常に有効に活用されていると言ってよいだろう。うまくすれば,さらに全世界への展開など,可能性に満ちている。

ソーシャルゲームの利益率は非常に高く,さらにKPIツールを駆使してプレイヤーの消費性向を引き出すことが重視されている。しかし,世に広まるにつれて,世間の目が厳しくなってきているのも事実だ。消費者庁によるコンプガチャ禁止の指導など,行きすぎた課金システムには規制が行われる流れも見えている。

現状では,採算性のよい新市場となったソーシャルゲーム。今後のスマートフォンの普及と発展にかけているところもあれば,プラットフォームの切り替えで苦戦するプラットフォーマーもあり,ゲーム市場の構成は数年前とはまったく変わってきている。もちろん,コンシューマゲーム勢にも動きはある。年末にはWii Uが発売され,PS Vitaもタイトル充実に力を入れてくるだろう。2012年度は,ゲーム業界再編に向けてのキーとなる時期のように思われる。その第1四半期の状況は今回まとめたとおりだ。今後も動向に注目してみたい。

- この記事のURL:

4Gamer.net最新情報

プラットフォーム別新着記事

総合新着記事

企画記事

新着連載

新着レビュー

新着インタビュー