業界動向

Access Accepted第853回:静かなるゲーム産業の危機。業界アナリストによる渾身の白書を読み解く

|

Epyllionのマシュー・ボール氏が業界関係者に向けてリリースした「PRESENTATION: The State of Video Gaming in 2026(Early Access Edition)」は,160枚を超えるスライドで構成された,現在のゲーム産業が抱える「構造的危機」を解剖する非常に緻密なレポートだ。「ゲーム業界は今,20年ぶりの構造的転換点にある」とし,次の10年を生き抜くためにゲーム業界を再定義する必要があるという,濃度の高い主張を展開している。

異色な業界アナリストによる「構造的危機」の指摘

|

大学卒業後の2000年代には通信インフラもないカナダの大自然の中で,ゲーム「Firewatch」のような森林消防士として活動しており,その後は街に戻って企業の戦略コンサルタントとして従事。さらに2016年には,Amazon StudiosにてAmazon Primeを中核とする映画やドラマの制作部門の戦略を統括責任者に抜擢されるも,2018年になると自身でゲーム業界に特化した投資,戦略アドバイス,コンテンツ制作をも兼ねたEpyllionを設立した。2022年にはEpic Gamesのティム・スウィーニー(Tim Sweeney)氏も参考にしたというベストセラー「The Metaverse: And How It Will Revolutionize Everything」を上梓している。

そんな,巨大企業の内情を知り,企業戦略からコンテンツ制作,さらには著作者や思想家という顔まで持つボール氏は,今年も昨年に引き続き「The State of Video Gaming」という白書のアーリーアクセス版を,ゲーム業界関係者に向けて公開した。その中で,ボール氏は現在のゲーム産業が抱える「構造的危機」を解剖しながら,「ゲーム業界は今,20年ぶりの構造転換期にある」と解説し,次の10年を生き抜くためにゲーム業界を再定義する必要があるという主張を展開している。

|

ここ数年,ビデオゲームはかつてないほどの収益と文化的影響力を獲得しており,映画「ザ・スーパーマリオブラザーズ・ムービー」の記録的ヒットや,「The Last of Us」や「Fallout」などのドラマ化が手堅い成功を収めるようになった。

ボール氏は「ゲームIPはエンターテインメントの頂点に立った」と断言する。Steamでは1年で2万本もの新作ゲームがリリースされ,PlayStation Storeのカタログも2400作に到達。収益はPC,コンソール,モバイルという3つのセクターですべて数字を伸ばした。

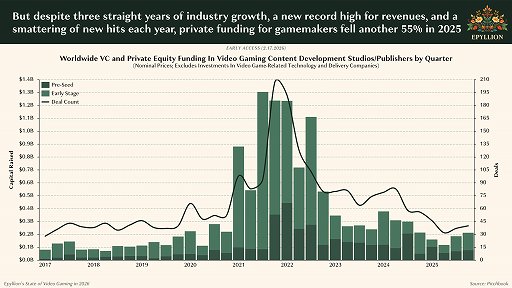

しかし,そんな一見すると華やかな数字の裏で,ゲーム業界の基礎体力は著しく低下しているとボール氏は警鐘を鳴らす。COVID-19というパンデミック直後の特需が去ったあと,ゲーム企業は成長の再起動に失敗し,2022年から2025年までの4年間で公表されているだけでも4万4000人という人材がゲーム企業から放出された。新規タイトルのヒット率も,歴史的低水準に落ち込んでいる。ボール氏は「これまで我々がゲーム業界」と呼んできたものの定義が,今まさに崩壊していると指摘するのだ。

ゲーム産業を支えた4つのエンジンの完全なる停止

レポートの中でボール氏は,2011年から2021年までの10年間に,業界をけん引してきた“4つのエンジン”が,すべて停止してしまっていることが,業績停滞の根本原因であるという。

1つ目は,「モバイル市場の飽和と規制」だ。かつて,スマホの普及とApple/Googleのプラットフォームは「誰でも,どこでもゲームを遊べる」環境を作り,ユーザー数を爆発させた。しかし,現在は先進国でのスマホ普及率が限界に達し,さらにAppleがプライバシー保護の観点からATT(App Tracking Transparency)という新しいシステムを導入したことによって,広告会社は高精度なユーザー向けのターゲティング広告を打てなくなり,2021年から5年を経た新規タイトルのマーケティング効率は数分の1に落ち込んでしまっているという。

iOSが予測しづらい市場になってしまったため,多くの広告予算がAndroidプラットフォームに流れたが,その枠の奪い合いになったことで結果として集客率が低下するという共倒れ状態にあるらしい。そのことから,さらに「Roblox」や「Fortnite」などに広告戦略を切り替える企業が増え,モバイルゲーム市場が停滞したわけだ。

2つ目は,「天井にぶち当たったコンソール機市場」だ。PlayStation 5やXbox Series X|Sといった現世代のコンシューマ向けプラットフォーム機は,パンデミック後も普及スピードこそ悪くないものの,その特定のコンソールで遊ぶ総人口を増やすことには成功していない。

2025年度は,コロナ禍以前を上回る前年度比2.7%増となる41億6000万ドルの収益に達しているものの,その内情は119%がプラットフォームのサービスから得るもので,ゲームのセールスおよびトランザクションは11%も落ち込んでしまっているのだ。大きなパラドックスとして,先進国におけるコアゲーマー向けの市場は安定しているものの,高性能化に伴う高額な価格であることも関連し,そこから外側への拡張が止まっているのである。

|

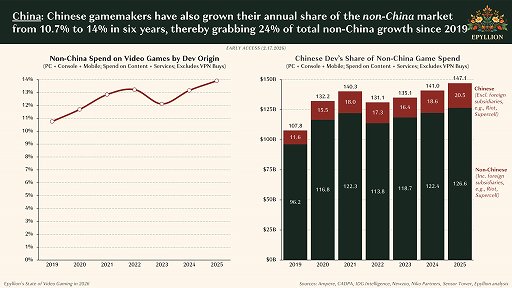

3つ目は,「中国ゲーム市場およびゲーム業界の変容」である。これまで,世界最大の市場規模を誇る中国は,TencentやNetEaseなど資金力のある巨大企業を柱にしていたが,近年ではデベロッパの技術力が大きく向上しており,「黒神話:悟空」をはじめとするヒット作を輩出するようになった。

その結果として,中国の国外からの輸入ゲームの支出は年間5%減少し,中国国内のゲーマーの支出全体のうち,海外タイトルが占める割合はわずか20%に低下した。海外のパブリッシャにとって,もはや中国市場は「翻訳して売れば儲かる需要地域」ではなく,「参入困難で,かつ強力なライバルが輸出を仕掛けてくるゲーム生産国」に変わってしまっている。実際,中国市場を除くと,2021年からの世界ゲーム市場は1.8%ほど減少しているという。

そして4つ目は,「期待された新技術の失速」だとボール氏は解説する。2023年のGoogle Stadia撤退が象徴するクラウドゲーミング,キラーコンテンツの欠如が続くVR/AR,そして5年ほど前の熱狂がすっかり冷めてしまった感のあるWeb3といった,次の成長を促進させていくはずだったテクノロジーが,期待されていたほどの経済的なインパクトを生み出しておらず,ボール氏はすでに「冬に入った状態」と表現する。

テクノロジーそのものの欠陥というよりも,新興テクノロジーに対する期待と,技術的なブレイクスルーのタイミングが不一致だったことに起因しているようだが,これらのエンジンが何かのきっかけを得て再始動するのか,すでに過去のものになりつつあるのかは見通しが立たない。

|

ブラックホール化する人気IPとライバルエンターテインメントの勃興

このように4つのエンジンが停止してしまっている状態にあるにもかかわらず,人材や開発コストの爆発的な肥大によって,大手パブリッシャの鉄板だったAAAゲーム開発モデルが「経済的な破綻」を起こしているともボール氏は分析する。

1本あたりの予算は2〜3億ドルにおよぶことも珍しくなくなっているのに,昨年のボール氏の白書で指摘されたように(関連記事),ゲームの定価を1本100ドルに引き上げることは消費者心理の壁があり困難だ。失敗した際のダメージが大きすぎるため,大手パブリッシャは「確実に売れる」続編やリマスターに固執し,クリエイティブな挑戦を排除する傾向が強まっている。

そんな状況下で,すでに欧米のゲーム企業が再編成されてきたのは,当連載の読者であればご存じのとおりだ。

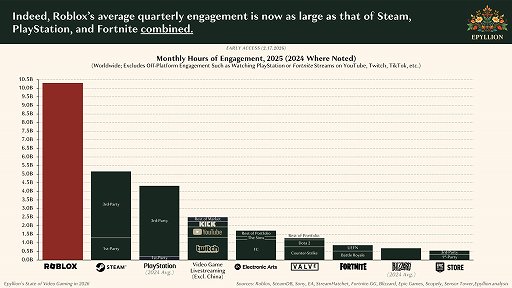

ボール氏の分析で最も衝撃的なデータが,「プレイヤーの時間の独占」である。「Roblox」「Fortnite」「Minecraft」といった長期にわたって展開するライブサービス型の一部のゲームが,世界のプレイ時間の60%から70%を占有しており,年次型のスポーツタイトルなどを除いて2023年以降の新作ゲームに費やされたゲーマーたちのプレイ時間は,ほんの6%に留まっているというのだ。

これは,新作ゲームが他の新作と競い合っているのではなく,「すでにゲーマーたちが数千時間を投資し,気の合う仲間たちは全員そこにいる巨大な仮想世界」から,時間を奪い取らないといけないことを意味している。こうした巨大なプレイヤー数を誇るゲームを「ブラックホール・ゲーム」,そして人気ゲームにプレイヤーが集約されていく現象を「ブラックホール効果」と呼び,新規IPが成功する可能性を極端に狭めている要因だという。

|

ボール氏によると,「Roblox」の月間アクティブユーザー数は3.8億人を超えており,これはPlayStationやNintendo Switchの年間アクティブユーザー数を凌駕するほどのものだ。一度足を踏み入れた,特に若いゲーマー層を手放さない強力なネットワーク効果を持ち,プレイ時間だけでなく,学校での友だちとの会話や自己表現できる場である“生活基盤”へと昇格している,そうして,新作ゲームが宇宙空間に羽ばたく機会を削ぐ結果を生み出す,まさにブラックホールのような存在だ。

さらに,若年層のゲーム離れも深刻な問題として浮かび上がってきている。サブスクリプション型のエンターテインメントが活況となる中,TikTokやYouTubeなど時間を潰せるショート動画がさらに大きなシェアを獲得。アメリカにおいては,パンデミック以前の2019年から6年で,1日あたり1億2200万時間がショート動画に費やされているというから驚きだ。

しかも,日本や韓国などいくつかの地域では利用が禁止されているにもかかわらず,スポーツギャンブル,およびボール氏が「iGaming」と呼称する,ゲームとギャンブルを掛け合わせたエンターテインメントは,35歳以下の若い世代で突出して受け入れられている。

こうした時間の奪い合いのなかで,伝統的なビデオゲーム市場の成長が停滞するのも無理はない。

|

利益獲得と市場開拓のために再定義が必要なゲーム業界

ゲーム業界はお先真っ暗に聞こえてしまうかもしれないが,ボール氏はそこに新たな光を見出している。「Roblox」や「Fortnite」は,もはや“ゲーム”という既成概念を飛び越え,“コンテンツ制作プラットフォーム”になっている。ここでは,プロのクリエイターが開発したゲームが,直接的にユーザーに届けられるという,D2C(Direct-to-Consumer)モデルが確立しており,ボール氏は「ゲーム開発者が,特定のプラットフォーム内だけで,数億ドルを稼げる時代」を迎える幕開けになると見ている。

例えばRobloxゲーム「Steal a Brainrot」は,2025年10月に,単体のゲームとしては史上初となる同時アクセス者数2520万人に達した。Robloxが前年比39%増の収益獲得に一役買ったのも,BRAZILIAN SPYDER(SpiderSammy)氏というソロデベロッパが作り出したこのゲームであると言われている。

「Steal a Brainrot」は,ゲームのクオリティよりも,ソーシャルな拡散力や,摩擦のない,つまり相手と過度に争ったり罵り合ったりしないゲーム体験が勝利する時代であることを,証明した作品と言えるかもしれない。

|

さらにボール氏は,ゲームプラットフォームとしてのPCゲーム市場が活気づいていることを指摘し,プラットフォーム手数料の低さや,MOD(改造データ)文化による寿命の長さが,魅力的な場所に押し戻していることを指摘。さらに,デベロッパの職を奪う脅威として語られることが多い生成AIを,もはや開発コストを下げるための唯一の手段であるとし,中規模スタジオと大手が作り出すゲームの質の差が縮むであろうことを「ゲームの民主化」として受け入れるべきと説く。

今回のボール氏が公表した「PRESENTATION: The State of Video Gaming in 2026」は,まだアーリーアクセス版としており,今後も2026年度の各社の業績などのデータを照らし合わせて,正確性が高められていくと思われる。

しかし,すでにボール氏はこのレポートの結論として,ビデオゲーム業界は「プロダクト(製品)の販売業」から「ソーシャル・エコシステムの運営」へと完全に移行したと締めくくっている。

もはや「何本売れたか」という旧来の指標は重要ではない。プレイヤーがその世界でどれだけの時間を過ごし,どれだけ他者と交流し,どれだけの付加価値を自ら生み出したか。その「ユーザーネットワークの価値」を最大化した企業だけが,次の10年を生き残れるかもしれないのだ。

|

著者紹介:奥谷海人

4Gamer海外特派員。サンフランシスコ在住のゲームジャーナリストで,本連載「奥谷海人のAccess Accepted」は,2004年の開始以来,4Gamerで最も長く続く連載記事。欧米ゲーム業界に知り合いも多く,またゲームイベントの取材などを通じて,欧米ゲーム業界の“今”をウォッチし続けている。

※次週(3月2日)の「奥谷海人のAccess Accepted」は,筆者取材につき休載します。次回の掲載は3月9日を予定しています。

- この記事のURL:

4Gamer.net最新情報

プラットフォーム別新着記事

総合新着記事

企画記事

新着連載

新着レビュー